当前位置:首页 > 新闻资讯 > 通俗财务学第十五章——工资、职工薪酬、人工成本如何区分?(学到了)北京工会会费,北京工会会费个人缴纳标准2023,工会新年活动,北京工会会费型和公益型,

通俗财务学第十五章——工资、职工薪酬、人工成本如何区分?(学到了)北京工会会费,北京工会会费个人缴纳标准2023,工会新年活动,北京工会会费型和公益型,

前几天看到一个新闻:某互联网大厂全年总薪酬达950亿,员工11万,据此计算人均月工资超7万元,工资太高了!网友对这个互联网大厂又增添了仇恨。有人分析是普通员工“被平均了”,实际上还有个非常重要的因素被许多吃瓜群众忽略了:职工薪酬不只是工资。本文简单介绍下工资、职工薪酬、人工成本等容易混淆的概念。

通常情况下,大家最关心的是工资。工资有两种说法,税前工资和税后工资。税前工资即应发工资,包括基本工资、加班费、绩效、补贴、津贴、奖金等,基本可以理解为所有属于你的“钱”。税前工资扣除保险、公积金、个人所得税后,为税后工资,即实发工资,也就是您银行卡收到的钱。也有人理解“税前工资”为应发工资扣除保险和公积金的金额(不扣个人所得税),这个大家要注意区分。

对于企业来说,有个很重要的概念:工资总额,指的是上文提到的应发工资,尚未扣除保险、公积金和个人所得税。很多企业,尤其是国有企业,工资总额管控很严格,批复多少工资总额决定了可以给员工发多少工资和奖金,工资总额属于企业管理层很关注的一个指标。哪些项目需要计入工资总额,哪些可以不计入工资总额是有严格规定的,企业不可随意决定。取暖补贴、出差补助等可不计入工资总额(不意味着可以不扣个人所得税),其他绝大部分货币形式的补贴等,比如通讯补助、交通补助都要纳入工资总额。

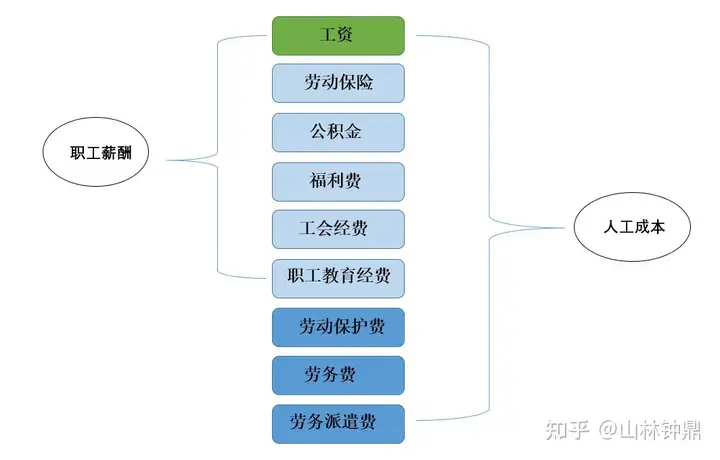

职工薪酬的范围比工资大的多,除了上述提到的应发工资外,还包括劳动保险、公积金、福利费、工会经费、职工教育经费等。劳动保险、公积金即我们常说的“五险一金”,大家都理解。福利费主要包括工作餐费、体检费、员工宿舍班车等费用。工会经费指的是企业向工会组织拨付的,按工资总额的2%拨付,作为企业员工如果加入工会,也需缴纳一定金额的工会会费,注意二者区分,这里指的是企业缴纳的。职工教育经费,俗称“培训费”,包括培训员工产生的各项费用。

人工成本的范围比职工薪酬再大一些,除了职工薪酬外,还包括劳动保护费、其他从业人员劳务费、劳务派遣费等。劳动保护费指的是工作服、生产车间防护用品等,劳动保护费不属于职工薪酬,但计入人工成本。其他从业人员劳务费指的是和公司签订劳务合同而非正式合同的人员的劳动报酬,比如实习生、退休返聘的专家等。劳务派遣费指的是和劳务公司签订合同的人员的成本等,这类人员与企业无合同关系,企业直接支付费用给劳务派遣公司。劳务合同人员和劳务派遣人员都不属于企业职工,其工资等费用自然不能计入职工薪酬。

综上所述,工资、职工薪酬、人工成本三者关系如下图所示:

比如,某个员工应发工资为10000元,扣除员工承担的保险1000元,员工承担的公积金1200元,个税假设100元,到手工资为7700元,这时员工会说自己工资10000元(应发)或者7700元(到手)。但实际公司付出的成本还有公司部分的保险约2500元、公司部分的公积金1200元,工会经费200元。福利费、培训费、劳动保护费根据企业性质可多可少,这里假设占工资的15%。所以企业实际付出的人工成本=10000+2500+1200+200+1500=15400元,基本等于员工应发工资的1.5倍或到手工资的2倍。

还有一个不可忽略的因素:劳动保险和公积金的缴纳基数是有上限的,每个城市的上限是不一样的,比如北京市2021年的保险和公积金的缴纳基数上限为28000元左右,一般三线城市在18000元左右。如果北京市某人的工资比较高,达到每月40000元,超过了保险和公积金缴纳基数的上限,那他个人的保险和公积金只能按28000*缴纳比例来计算。由于这个因素,在工资较高行业和城市,企业人工成本会小于员工应发工资的1.5倍或到手工资的2倍。

再回到开头的例子,该互联网大厂总薪酬大约1/2或者略大于1/2(保险公积金基数上限限制)是员工到手工资。如果这里总薪酬还包含劳务人员甚至劳务派遣人员的成本,但披露的员工数指的是职工数,不包括劳务人员和劳务派遣人员,那人均到手工资就更少了。